中国のリチウムイオン電池産業チェーンは、再び高い繁栄を取り戻し、2025年には出荷量が前年比40%以上の成長率を達成した。

01

ハイテク産業研究リチウム電池研究所(GGII)の予備調査データによると、中国のリチウム電池出荷量は 1,875 GWh 2025年には、前年比で 53%.

その中で、パワーバッテリーの出荷量は 1.1 TWh エネルギー貯蔵用バッテリーの出荷 630GWh、 上 41% そして 85% それぞれ前年比。

LFP(リン酸鉄リチウム)パワーバッテリーのシェアは上昇を続けた。2025年には出荷量が882GWhに達し、前年比130%以上増加、パワーバッテリー出荷量全体の80%を占めた。この割合は四半期ごとに新記録を更新し、2025年第4四半期には82%を超えた。

エネルギー貯蔵業界は、供給面と需要面の両方で活況を呈している。2025年第4四半期には、エネルギー貯蔵用リチウムイオン電池の出荷量が前月比20%以上、前年同期比60%以上増加した。生産能力の不足と頻繁な在庫不足により、業界内ではOEM(相手先ブランドによる製造)や受託製造が急速に増加している。

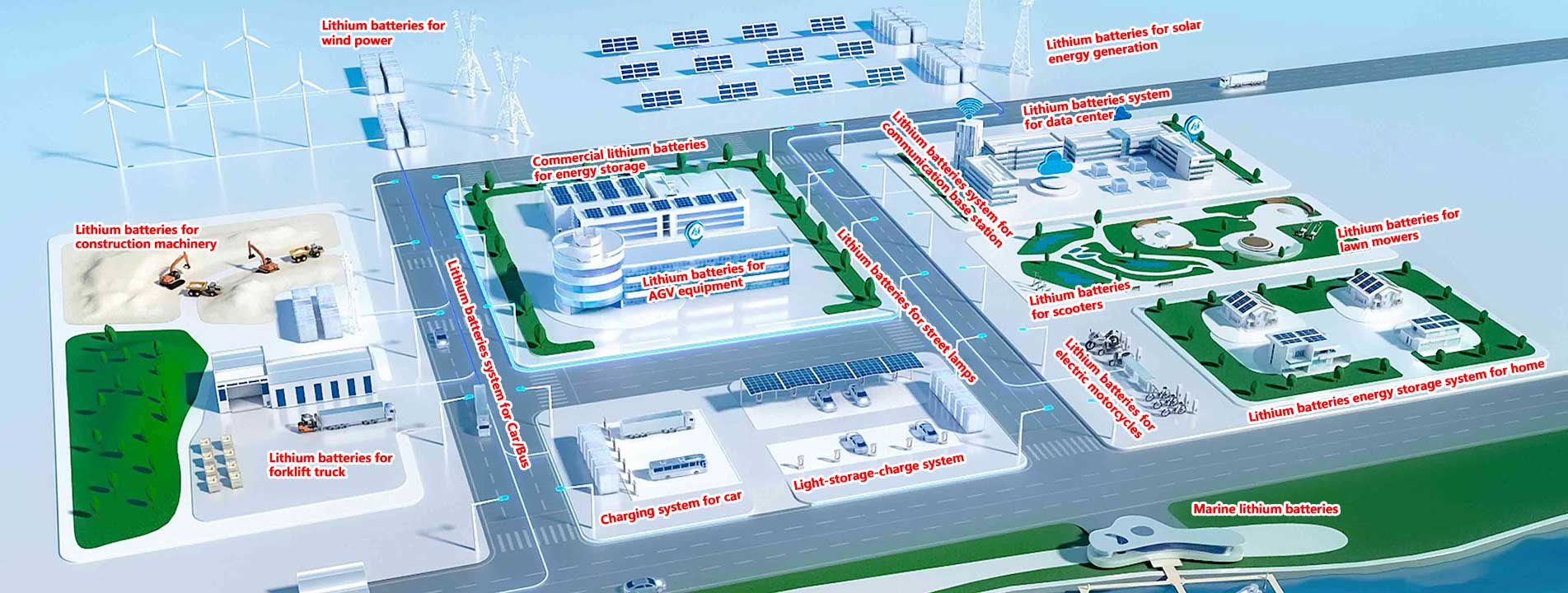

細分化された市場は、爆発的な成長段階に入った。 2025年には、建設機械や電気船舶などの分野におけるリチウムイオン電池の出荷量が前年比でほぼ倍増した。

02

正極材の出荷量は前年比50%増加し、その他の主要なリチウム電池材料3種の出荷量もすべて前年比40%以上の成長率を記録した。

セパレーター分野では、短期的には新規生産能力の増強は限定的となる見込みです。バッテリー分野からの旺盛な需要により、二流メーカーや過去に新規参入した企業からの出荷が再び活発化すると予想されます。

エネルギー貯蔵業界と同様に、 受託製造 新たな生産能力拡大のための重要なアプローチとなった。 陽極材産業 2025年には、市場は一時的に 「容量こそが重要」.

中国は 94% 世界の電解液出荷量において、中国国内の電解液産業チェーンの規模の優位性は2025~2026年も引き続き強く、世界市場におけるシェアはさらに拡大すると予想される。

2025年、中国の電解質の出荷量は 208万トン前年比増加 42%.

国内電解質の上流原料価格は、2025年第3四半期から第4四半期にかけて急騰した。年末までに、国内価格は VC(炭酸ビニレン) そして 六フッ化リン酸リチウム(LiPF₆) 超過した 14万元/トン. 価格は FEC(フルオロエチレンカーボネート) また、突破も 70,000元/トンVCとLiPF₆の価格は今後も上昇し続けると予想され、 20万元/トン また。

IPv6ネットワークをサポート

IPv6ネットワークをサポート